Disposición 423/2004

Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional

MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Régimen de Crédito Fiscal para Capacitación. Apruébase el Reglamento para el Llamado a Presentación y Ejecución de Proyectos - año 2004.

Bs. As., 15/10/2004

VISTO el Expediente N° S01:0155044/2004 del Registro del MINISTERIO DE ECONOMIA Y PRODUCCION, lo dispuesto en las Leyes Nros. 22.317, 25.300 y 25.827 de Presupuesto General de la Administración Nacional para el Ejercicio 2004, los Decretos Nros. 819 de fecha 13 de julio de 1998, 434 de fecha 29 de abril de 1999, y 25 de fecha 27 de mayo de 2003, la Decisión Administrativa N° 94 de fecha 31 de marzo de 2004, y la Disposición N° 389 de fecha 29 de septiembre de 2004 de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION, y

CONSIDERANDO:

Que el Decreto N° 25 de fecha 27 de mayo de 2003 aprobó el Organigrama de Aplicación de la Administración Centralizada del MINISTERIO DE ECONOMIA Y PRODUCCION, por el cual se transfirió la ex- SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL como Subsecretaría a la órbita de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA de dicho Ministerio, asignándole a la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION las áreas de competencia que le asistían a la entonces SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del ex-MINISTERIO DE LA PRODUCCION.

Que por la Ley N° 22.317 se creó el Régimen de Crédito Fiscal destinado a la cancelación de tributos cuya percepción, aplicación y fiscalización corresponde a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION, con el objetivo de incentivar la capacitación del personal de las Micro, Pequeñas y Medianas Empresas.

Que mediante el Artículo 46 de la Ley N° 25.827 de Presupuesto General de la Administración Nacional para el Ejercicio 2004, se fijó el cupo anual referente al Artículo 3° de la Ley N° 22.317 en la suma de PESOS DIEZ MILLONES ( $10.000.000) para el año 2004, facultándose al señor Jefe de Gabinete de Ministros a efectuar su distribución.

Que mediante el Artículo 1° de la Decisión Administrativa N° 94 de fecha 31 de marzo de 2004 se estableció que el cupo fiscal fijado por el Artículo 46 de la Ley N° 25.827 de Presupuesto General de la Administración Nacional para el Ejercicio 2004, será distribuido en partes iguales y administrado de manera independiente entre el INSTITUTO NACIONAL DE EDUCACION Y TECNOLOGIA del MINISTERIO DE EDUCACION, CIENCIA Y TECNOLOGIA y la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION.

Que en virtud de lo establecido por la Ley N° 22.317, modificada por la Ley N° 25.300, se estableció una alícuota para capacitación a través del Régimen de Crédito Fiscal del OCHO POR MIL (8 ‰), tal como surge de su Artículo 2°, con la excepción prevista por el segundo párrafo del Artículo 4°, el cual dispone que para el cupo anual administrado, destinado a la capacitación efectuada por las Micro, Pequeñas y Medianas Empresas, la alícuota de capacitación asignable será del OCHO POR CIENTO (8 %).

Que por los Decretos Nros. 819 de fecha 13 de julio de 1998 y 434 de fecha 29 de abril de 1999, se reglamentó el Régimen de Crédito Fiscal.

Que resulta necesario reformular la reglamentación de acceso al Régimen de Crédito Fiscal bajo nuevos criterios, con el objeto de lograr un mejor y más pertinente impacto social, regional y económico de los fondos disponibles, asegurando al mismo tiempo un proceso de recepción, evaluación y asignación transparente y ágil.

Que en consecuencia, las empresas que soliciten acceso al Régimen de Crédito Fiscal, deberán presentar Proyectos de capacitación bajo las Modalidades 1 y 2.

Que la Modalidad 1, "Solicitante Cedente", tiende a promover la capacitación de UNA (1) o más Micro, Pequeñas o Medianas Empresas por parte de la empresa solicitante.

Que la Modalidad 2, "Solicitante Beneficiaria", tiende a promover la capacitación de UNA (1) o más Micro, Pequeñas o Medianas Empresas que presenten Proyectos asociativos o individuales.

Que asimismo, las empresas solicitantes deberán estar previamente inscriptas en el Registro de Empresas de esta Subsecretaría.

Que al mismo tiempo es pertinente asegurar a las empresas la libertad de contratación de las Unidades Capacitadoras de los Proyectos de capacitación, en función de las necesidades de las empresas y en consideración de los antecedentes y la especialidad de la Unidad Capacitadora.

Que dichas Unidades Capacitadoras, deberán estar previamente inscriptas en el Registro de Unidades Capacitadoras de esta Subsecretaría.

Que es necesario lograr mayor eficiencia en el uso de los recursos públicos a fin de permitir el acceso y la participación de la mayor cantidad posible de Micro, Pequeñas y Medianas Empresas, por lo que se ha establecido el valor tope para el valor hora de capacitación.

Que en este orden, se ha procedido a readecuar los lineamientos utilizados en anteriores reglamentaciones, con la finalidad de optimizar calidad de la operatoria del Régimen de Crédito Fiscal en aras de lograr su eficiencia y eficacia.

Que la Dirección de Legales del Area de Industria, Comercio y Minería dependiente de la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA Y PRODUCCION, ha tomado la intervención que le compete, en virtud de lo establecido en el Artículo 1° de la Disposición N° 14 de fecha 19 de mayo de 2004 de la Dirección General de Asuntos Jurídicos de dicho Ministerio.

Que la presente medida se dicta en virtud de las atribuciones conferidas por el Decreto N° 25 de fecha 27 de mayo de 2003.

Por ello,

EL SUBSECRETARIO DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL

DISPONE:

Artículo 1° — Apruébase el REGLAMENTO PARA EL LLAMADO A PRESENTACION Y EJECUCION DE PROYECTOS - año 2004, que, como ANEXO I, con TREINTA Y SIETE (37) planillas, forma parte de la presente disposición.

Art. 2° — Apruébanse los formularios electrónicos y los modelos de acta acuerdo, cuyas impresiones como ANEXO II, con VEINTIUN (21) planillas, forman parte de la presente disposición.

Art. 3° — Invítase a las provincias y a la CIUDAD AUTONOMA DE BUENOS AIRES a colaborar con la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION en la difusión del presente Régimen, a través de los organismos competentes en la materia en cada Jurisdicción.

Art. 4° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Federico I. Poli.

ANEXO I

REGIMEN DE CREDITO FISCAL PARA CAPACITACION

REGLAMENTO PARA EL LLAMADO A PRESENTACION Y EJECUCION DE PROYECTOS -AÑO 2004

TITULO I

CONSIDERACIONES GENERALES

ARTICULO 1° — Las empresas que tributen impuestos nacionales y que se encuentren inscriptas en el "Registro de Empresas", cuya reglamentación ha sido aprobada por la Disposición N° 389 de fecha 29 de septiembre de 2004 de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION, podrán presentar Proyectos de capacitación para el desarrollo y fortalecimiento de recursos humanos.

El acceso al régimen se produce con la aprobación del Proyecto con asignación de fondos por parte de autoridad competente.

Las Unidades Capacitadoras, personas físicas o jurídicas a cargo de la capacitación, propuestas en los Proyectos de capacitación deberán encontrarse inscriptas en el "Registro de Unidades Capacitadoras", cuya reglamentación ha sido aprobada por la Disposición N° 389 de fecha 29 de septiembre de 2004 de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION.

ARTICULO 2° — No podrán ser solicitantes ni beneficiarias ni participar como Unidades Capacitadoras las personas de existencia visible o ideal que a la fecha tope fijada para la presentación de Proyectos registren deudas fiscales y/o previsionales exigibles derivadas de tributos nacionales.

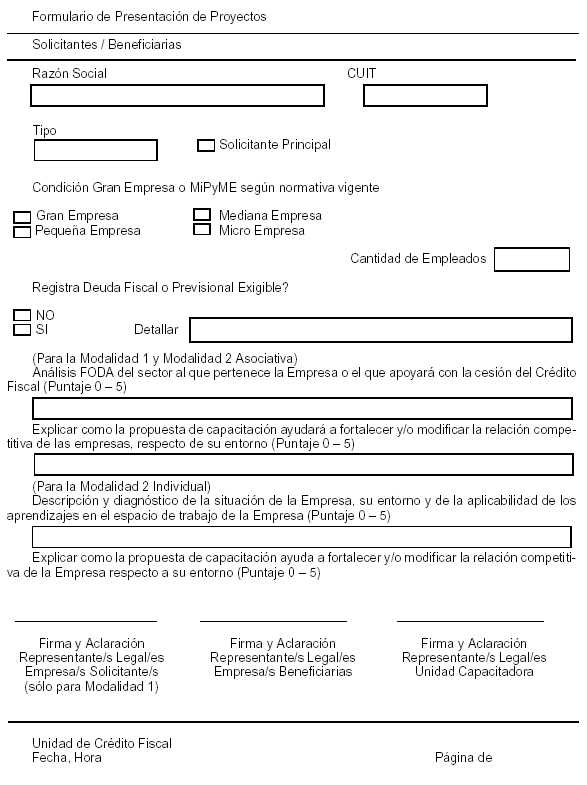

ARTICULO 3° — Sólo pueden ser BENEFICIARIAS de capacitación las Micro, Pequeñas y Medianas Empresas, conforme a lo establecido por la Resolución N° 24 de fecha 15 de febrero de 2001 de la entonces SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA del ex-MINISTERIO DE ECONOMIA, modificada por la Resolución N° 22 de fecha 26 de abril de 2001 de la ex-SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA del entonces MINISTERIO DE ECONOMIA, y la Resolución N° 675 de fecha 25 de octubre de 2002 de la entonces SECRETARIA DE LA PEQUEÑA Y LA MEDIANA EMPRESA Y DESARROLLO REGIONAL del ex-MINISTERIO DE LA PRODUCCION, y la Disposición N° 303 de fecha 17 de agosto de 2004 de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION.

No podrán ser BENEFICIARIAS de capacitación las empresas que desarrollen —como actividad principal— alguna de las siguientes actividades económicas:

a) Financieras;

b) intermediación y corretaje inmobiliario (compra, venta y/o alquiler);

c) corretaje de títulos;

d) empresas de seguros privadas de capitalización;

e) entidades de pensión privada abierta;

f) consultoría y prestación de servicios de asesoramiento a empresas.

TITULO II

DE LAS MODALIDADES DE PRESENTACION

Art. 4° — Las empresas que pretendan acceder al presente Régimen deberán presentar Proyectos de capacitación bajo alguna de las siguientes modalidades:

a) MODALIDAD 1 – (Solicitante Cedente) Proyecto de capacitación a presentar por UNA (1) o más empresas para la capacitación de UNA (1) o más Micro, Pequeñas y Medianas Empresas. No podrán ser Beneficiarias de capacitación los clientes exclusivos o los franquiciados, o los que formen parte de un mismo grupo económico con la/s "Solicitante/s" si la misma fuere una Gran Empresa.

b) MODALIDAD 2 – (Solicitante Beneficiaria) Proyecto de capacitación a presentar directamente por UNA (1) o más Micro, Pequeñas y Medianas Empresas para su capacitación.

La empresa participante del Proyecto que abone los honorarios pertinentes a la Unidad Capacitadora y/o los gastos de certificación recibirá como reintegro —una vez cumplidos todos los requisitos exigidos por la reglamentación y previa aprobación por parte de la Autoridad de Aplicación— un Certificado de Crédito Fiscal de acuerdo al Artículo 33 del presente Reglamento.

El monto máximo de reintegro por Proyecto para la Modalidad 1 en ningún caso podrá exceder del monto que surja de multiplicar la cantidad de Micro, Pequeñas y Medianas Empresas (MiPyMEs) beneficiarias de capacitación por PESOS VEINTICUATRO MIL ($ 24.000). La cantidad máxima de beneficiarias por Proyecto no podrá exceder de DIEZ (10) Micro, Pequeñas y Medianas Empresas (MiPyMEs).

El monto máximo de reintegro por Proyecto para la Modalidad 2 se regirá según el siguiente detalle:

|

Cantidad de Personal |

Monto Máximo Reintegro |

|

|

UNO a VEINTE (1 a 20) |

PESOS DOCE MIL |

($ 12.000) |

|

VEINTIUNO a TREINTA (21 a 30) |

PESOS DIECIOCHO MIL |

($ 18.000) |

|

TREINTA Y UNO a SESENTA (31 a 60) |

PESOS TREINTA Y SEIS MIL |

($ 36.000) |

|

SESENTA Y UNO a NOVENTA (61 a 90) |

PESOS CINCUENTA MIL |

($ 50.000) |

|

Más de NOVENTA (90) |

PESOS SESENTA MIL |

($ 60.000) |

En caso de Proyectos de Modalidad 2 presentados por DOS (2) o más Micro, Pequeñas y Medianas Empresas (MiPyMEs), el monto máximo de reintegro se computará mediante la suma de los montos máximos de reintegro estipulados en el párrafo anterior, no pudiendo superar en ningún caso los PESOS DOSCIENTOS CUARENTA MIL ($ 240.000).

Sin perjuicio de lo establecido precedentemente para cada una de las modalidades, el monto máximo de reintegro computable por Proyecto será el que surja de calcular el OCHO POR CIENTO (8 %), para el caso de las Micro, Pequeñas y Medianas Empresas (MiPyMEs), u OCHO POR MIL (8‰), para el caso de las Grandes Empresas, de la masa salarial bruta abonada por las empresas Solicitantes en los últimos DOCE (12) meses contados a partir del mes anterior al de la publicación de la presente disposición.

ARTICULO 5° — Los cursos deberán estar compuestos según la siguiente cantidad de participantes:

a) Cuando se dicten sólo Clases Teóricas en general por no menos de CINCO (5) ni más de CINCUENTA (50).

b) Cuando se dicten sólo Clases Prácticas en general por no menos de CINCO (5) ni más de VEINTICINCO (25).

c) Cuando se dicten Clases Prácticas con uso de Computación o de formación con tecnología electrónica manual: no menos de SEIS (6) ni más de VEINTIUN (21), a razón de TRES (3) participantes por instrumento.

d) Cuando se dicten Clases Prácticas de Formación Profesional con tecnología instalada en talleres no menos de CINCO (5) ni más de DIECISEIS (16).

Se establece que los cursos pueden presentar distintas modalidades de clases combinadas, con la pertinente justificación.

En todas las modalidades las Solicitantes deberán agrupar en los cursos a los participantes de las empresas beneficiarias de capacitación siempre y cuando estas últimas se encuentren ubicadas territorialmente a una distancia que no insuma para un eventual traslado, más de NOVENTA (90) minutos y no se supere el límite de participantes según el tipo de curso.

ARTICULO 6° — RUBROS REINTEGRABLES – VALOR HORA - MONTOS MAXIMOS DE REINTEGRO

Serán reintegrables:

a) Honorarios por capacitación, neto del Impuesto al Valor Agregado (IVA). El Valor Hora dictada de Capacitación a reintegrar por curso será de hasta un monto de PESOS CIENTO VEINTE ($ 120) por todo concepto, neto del Impuesto al Valor Agregado (IVA).

b) Gastos de Certificación hasta un monto total de PESOS DOS MIL ($ 2.000) por Proyecto, neto del Impuesto al Valor Agregado (IVA) en los casos de Modalidad 1, PESOS UN MIL ($ 1.000) por Proyecto, neto del Impuesto al Valor Agregado (IVA) en los casos de Modalidad 2 en los que participen DOS (2) o más Micro, Pequeñas y Medianas Empresas (MiPyMEs); y PESOS CUATROCIENTOS ($ 400) por Proyecto, neto del Impuesto al Valor Agregado (IVA), en los casos de Modalidad 2 en los que participe UNA (1) Micro, Pequeña o Mediana Empresa (MiPyME) en forma individual.

ARTICULO 7° — PRESENTACIONES EN MAS DE UN PROYECTO.

Una misma empresa podrá ser "Solicitante Cedente" en hasta TRES (3) Proyectos. El límite a ceder se fija en PESOS DOSCIENTOS CUARENTA MIL ($ 240.000).

Una misma empresa no podrá ser Beneficiaria de capacitación en más de TRES (3) Proyectos.

En caso de constatarse alguna/s de la/s situación/es de hecho descriptas en el párrafo precedente la autoridad de aplicación podrá, a su criterio:

a) Rechazar todos los Proyectos presentados en los que verifique tal situación.

b) Separar de el/los Proyecto/s a la/s beneficiaria/s en infracción.

c) Rechazar los Proyectos necesarios hasta el cese de la incompatibilidad.

TITULO III

DE LA PRESENTACION

ARTICULO 8° — EFECTOS DE LA PRESENTACION DEL PROYECTO.

La presentación del Proyecto importa de parte de la/s Solicitante/s; Beneficiaria/s y Unidades Capacitadoras el pleno conocimiento de toda la normativa que rige el acceso al Régimen de Crédito Fiscal 2004, la evaluación de todas las circunstancias, la previsión de sus consecuencias y la adhesión al presente Reglamento.

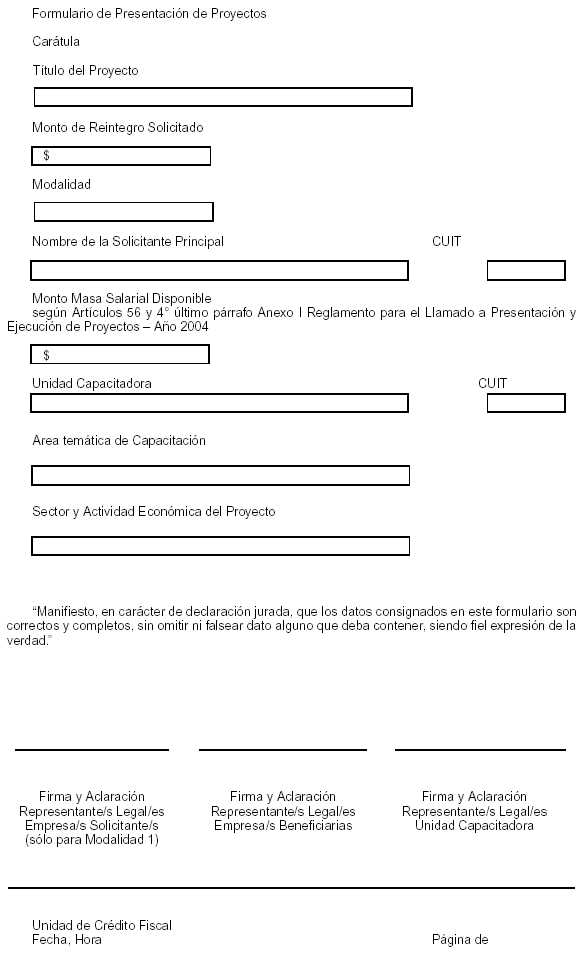

ARTICULO 9° — Las empresas deberán presentar los Proyectos siguiendo el procedimiento que a continuación se detalla:

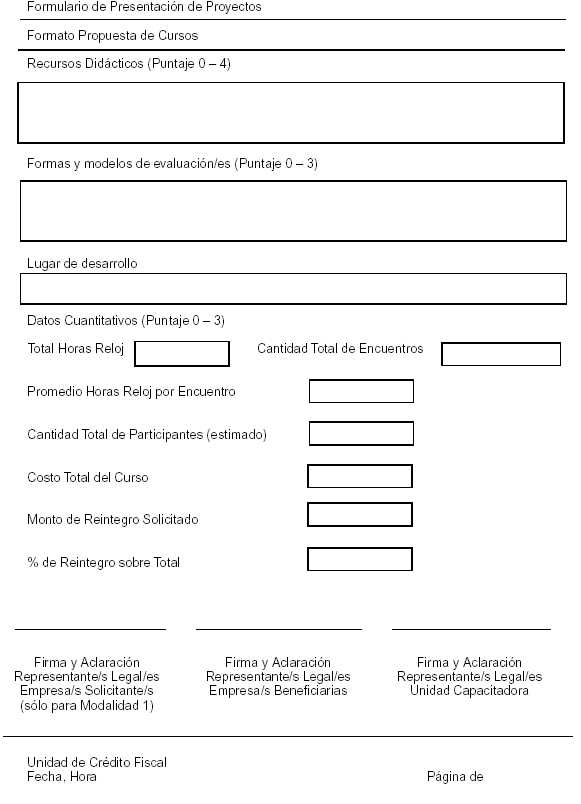

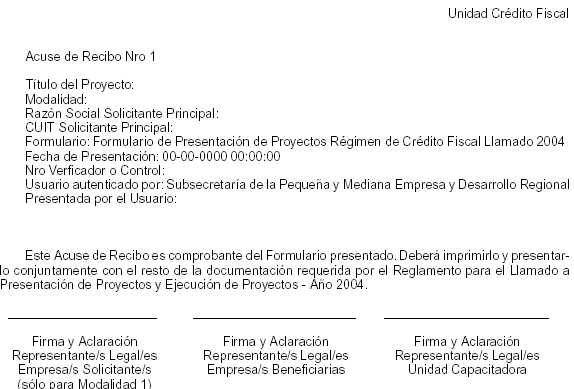

a) VIA INTERNET: Completar electrónicamente por esta Vía el "Formulario de Presentación de Proyectos" a través de la página "Web" de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION (http:// www.sepyme.gov.ar), a la cual podrá ingresar mediante la clave registrada al momento de inscripción en el registro respectivo. Completado lo anterior, el sistema emitirá un "Acuse de Recibo N° 1" como constancia de haber completado y enviado el formulario. El formulario y el Acuse de Recibo, deberán imprimirse, firmarse y presentarse en carácter de declaración jurada en la forma y plazo estipulados en el inciso b).

b) PLAZO Y FORMA DE PRESENTACION. Las presentaciones deberán efectuarse en la Mesa de Entradas de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION y dentro del plazo de TREINTA (30) días corridos a contar desde el día siguiente a la publicación de la presente disposición en el Boletín Oficial, en el horario de DIEZ HORAS (10 hs.) a DIECISEIS HORAS (16 hs.). Si el último día fuese sábado, o domingo, o feriado, o día inhábil para la administración pública nacional, el plazo finalizará el primer día hábil siguiente. Para el último día la hora límite de presentación por Mesa de Entradas será a las DIECISEIS HORAS (16 hs.). En caso de que se opte por utilizar la Vía postal, los interesados podrán despachar las presentaciones hasta el mismo día de vencimiento del plazo, con independencia de su horario, siempre que el envío sea recepcionado por la Mesa de Entradas dentro de las SETENTA Y DOS HORAS (72 hs.) siguientes a la fecha límite para la presentación de proyectos. La elección sobre el medio de presentación de proyectos es de exclusiva cuenta y riesgo del presentante.

La presentación se deberá efectuar en un sobre cerrado en el cual deberá consignarse la siguiente leyenda: "LLAMADO A PRESENTACION Y EJECUCION DE PROYECTOS - AÑO 2004", Identificación de la solicitante y beneficiarias. Todas las hojas deben ser numeradas y firmadas por las personas indicadas en el Artículo 65.

La Unidad de Coordinación de Crédito Fiscal labrará un acta de cierre en la que se dejará constancia de los sobres recibidos con expresa indicación de la fecha de imposición de la oficina de correos que figure en cada uno de ellos y/o de ingreso en Mesa de Entradas. Dicha acta deberá ser rubricada por TRES (3) agentes del área.

TITULO IV

DE LA EVALUACION

ARTICULO 10. — VERIFICACION DE REQUISITOS DE PRESENTACION.

Los evaluadores de la Unidad de Coordinación de Crédito Fiscal verificarán:

a) Que la/s solicitante/s, beneficiaria/s y Unidades Capacitadoras se encuentren inscriptas en los Registros respectivos;

b) Que toda la documentación exigida por la reglamentación se encuentra presentada en tiempo y forma.

En caso de incumplimiento u omisión de requisitos formales no esenciales, la Unidad de Coordinación de Crédito Fiscal emplazará, a la solicitante, para que dentro del plazo de CINCO (5) días hábiles a partir de recibida la notificación fehaciente supere el incumplimiento o la omisión cometida.

En caso de no recibirse respuesta o la misma fuera insuficiente podrá disponerse el rechazo del Proyecto presentado.

ARTICULO 11. — DESESTIMACION. Serán desestimados aquellos Proyectos en los que se constate:

a) Que las solicitantes y/o beneficiarias no se encuentren inscriptas en el Registro pertinente; y/o

b) la participación en el Proyecto de Unidades Capacitadoras que no se encuentren inscriptas en el Registro pertinente; y/o

c) que el Proyecto se hubiere presentado fuera de término; y/o

d) el incumplimiento de los montos máximos reintegrables, por Proyecto, establecidos en el presente Reglamento; y/o

e) cualquier discrepancia entre la declaración jurada de "situación fiscal y previsional" presentada por las empresas y unidades capacitadoras y la registrada en las bases de datos de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION; y/o

f) que la declaración jurada de Masa Salarial presentada por las solicitantes determine una Masa Salarial mayor a la registrada en la base de datos de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION, siempre que esta última no alcance para cubrir el monto de reintegro solicitado; y/o

g) que la empresa beneficiaria de la capacitación no revista la condición de Micro, Pequeña o Mediana Empresa (MiPyME); y/o

h) la existencia de alguna de las causales de exclusión detalladas en el presente Reglamento.

El evaluador interviniente emitirá un informe por escrito y firmado en el que dejará expresa constancia sobre el/los incumplimiento/s constatado/s cuando correspondiera. En caso de corresponder la desestimación del Proyecto, la autoridad de aplicación propiciará el dictado del acto administrativo que corresponda a tal efecto.

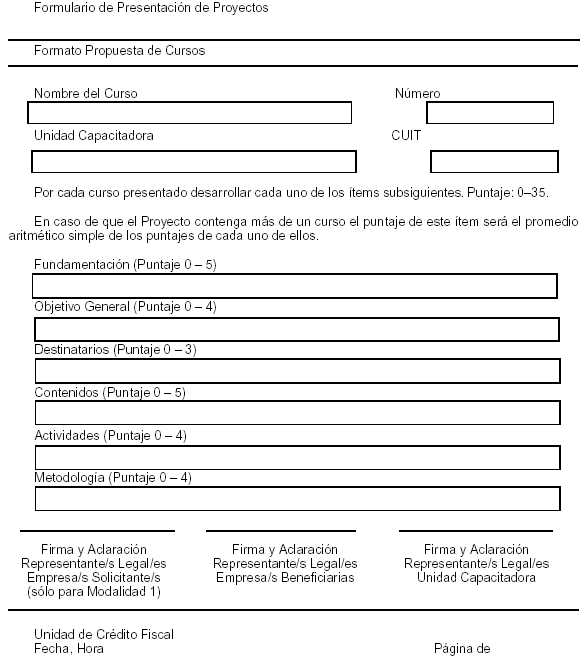

ARTICULO 12. — Aquellos Proyectos que no hubieren sido desestimados serán sometidos a una evaluación técnica-pedagógica asignándosele un puntaje según los siguientes criterios:

a) Grado de adecuación al formato de "Propuesta de Cursos" según formulario correspondiente. Puntaje CERO (0) a CINCUENTA (50) puntos.

b) Antecedentes profesionales de la Unidad Capacitadora en la temática del Proyecto presentado. Puntaje: CERO (0) a VEINTE (20) puntos.

c) Beneficiarias de capacitación que incluyan dentro de su nómina de personal —al momento de presentación del Proyecto— a beneficiarios del Programa Jefes de Hogar. Puntaje: CERO (0) a DIEZ (10) puntos de acuerdo a la siguiente escala:

- UNO (1) a NUEVE (9) beneficiarios Programa Jefes de Hogar en la nómina de personal: DOS (2) puntos.

- DIEZ (10) a VEINTINUEVE (29) beneficiarios Programa Jefes de Hogar en la nómina de personal: CUATRO (4) puntos.

- TREINTA (30) a CINCUENTA Y NUEVE (59) beneficiarios Programa Jefes de Hogar en la nómina de personal: SEIS (6) puntos

- SESENTA (60) a NOVENTA Y NUEVE (99) beneficiarios Programa Jefes de Hogar en la nómina de personal: OCHO (8) puntos

- CIEN (100) o más beneficiarios Programa Jefes de Hogar en la nómina de personal: DIEZ (10) puntos

d) Formación Profesional: Capacitación en Oficios, Educación Técnica

OCHENTA POR CIENTO (80%) de las horas totales de capacitación: puntaje: VEINTE (20) puntos.

CUARENTA POR CIENTO (40%) de las horas totales de capacitación: puntaje: DIEZ (10) puntos.

Si no cumple: CERO (0) puntos.

e) Criterios de priorización: permitirán aumentar el puntaje hasta un TREINTA POR CIENTO (30%) de acuerdo a la siguiente escala.

Sectores y actividades económicas

- Textil e Indumentaria TREINTA POR CIENTO (30%).

- Industria Metalmecánica VEINTINUEVE POR CIENTO (29%).

- Industria Plástica VEINTIOCHO POR CIENTO (28%).

- Software y Servicios Informáticos VEINTISIETE POR CIENTO (27%).

- Madera y Mueble VEINTISEIS POR CIENTO (26%).

- Cuero y manufacturas de cuero VEINTICINCO POR CIENTO (25%).

- Minería VEINTICUATRO POR CIENTO (24%).

- Turismo VEINTITRES POR CIENTO (23%).

- Industria Gráfica VEINTIDOS POR CIENTO (22%).

- Biotecnología VEINTIUNO POR CIENTO (21%).

- Industria de Gas Vehicular VEINTE POR CIENTO (20%).

- Industria Alimentaria DIECINUEVE POR CIENTO (19%).

- Materiales para la Construcción DIECIOCHO POR CIENTO (18%).

- Industrias de base tecnológica DIECISIETE POR CIENTO (17%).

- Industrias de base cultural DIECISEIS POR CIENTO (16%).

No serán aprobados los Proyectos que hubieren obtenido un puntaje inferior a VEINTICINCO (25) puntos en el ítem a).

El Puntaje Final obtenido por cada Proyecto de Capacitación en la evaluación técnica–pedagógica se calculará por la siguiente fórmula:

Puntaje Final = (puntaje ítem a + puntaje ítem b + puntaje ítem c + puntaje ítem d) x (1+% ítem e / 100).

ARTICULO 13. — La Unidad de Coordinación de Crédito Fiscal rechazará los cursos que no se correspondan pedagógicamente con los objetivos del Proyecto, previa emisión por parte del evaluador Interviniente, de un dictamen debidamente fundado, firmado y aclarado.

TITULO V

DE LA ASIGNACION

ARTICULO 14. — Del presupuesto disponible se distribuirá la asignación de la siguiente manera:

a) CUARENTA POR CIENTO (40%) Proyectos Modalidad 1.

b) SESENTA POR CIENTO (60%) Proyectos Modalidad 2.

Agotado el monto disponible para alguna modalidad, y existiendo fondos disponibles en otra modalidad, podrá la Unidad de Coordinación de Crédito Fiscal redistribuir los mismos, según criterios de oportunidad, mérito y conveniencia.

ARTICULO 15. — Los Proyectos pre-aprobados con mayor puntaje, dentro de cada modalidad, serán aprobados definitivamente y se les asignará el cupo de Crédito Fiscal en virtud del cupo disponible. La disposición de aprobación de Proyectos con asignación de cupo de Crédito Fiscal será publicada en el Boletín Oficial.

ARTICULO 16. — Las empresas cuyos Proyectos fueren aprobados con asignación de cupo de Crédito Fiscal deberán presentar —dentro del plazo de QUINCE (15) días hábiles a contar desde el día siguiente a la publicación de la disposición señalada en el artículo precedente— y ante la Unidad de Coordinación de Crédito Fiscal la documentación que a continuación se señala:

a) Modalidad 1

Primera copia de escritura pública debiendo surgir de la misma:

I) La acreditación de la existencia de las sociedades (tanto de la/s empresa/s solicitante/s cedente/ s como de la/s empresa/s beneficiaria/s de capacitación) y la justificación de la personería de sus representantes legales, y

II) La incorporación (en el protocolo) y trascripción de la siguiente documentación:

II.1) Un Acta Acuerdo (según el modelo aprobado por esta disposición) entre las "Solicitantes Cedentes" y las beneficiarias de capacitación debidamente suscripto.

II.2) Certificación/es Contable/s emitida/s por Contador Público independiente debidamente certificada su firma por el Consejo Profesional de Ciencias Económicas correspondiente consignando, respecto de la/s empresa/s solicitante/s, lo siguiente:

a) CUIT de la/s empresa/s solicitante/s;

b) Masa Salarial en los términos del Artículo 56 del presente Reglamento; y

c) Situación Fiscal y Previsional a la fecha de presentación del Proyecto.

(deberá transcribirse únicamente la conclusión contenida en la certificación contable)

II.3) Certificación/es Contable/s emitida/s por Contador Público independiente debidamente certificada su firma por el Consejo Profesional de Ciencias Económicas correspondiente consignando, respecto de cada una de la/s empresa/s beneficiaria/s de capacitación, lo siguiente:

a) CUIT de la/s empresa/s beneficiaria/s;

b) Situación Fiscal y Previsional a la fecha de presentación del Proyecto; y

c) Calidad de Micro, Pequeña o Mediana Empresa (MiPyME).

(deberá transcribirse únicamente la conclusión contenida en la certificación).

En el caso que exactamente el mismo conjunto de empresas haya presentado y resultado adjudicado en más de UN (1) Proyecto de esta misma modalidad, el requisito de primera copia de escritura pública sólo regirá para uno de ellos pudiendo la/s solicitante/s presentar copias simples a efectos de su certificación por personal de esta Subsecretaría, con el sello "Es copia fiel del original", para los restantes Proyectos aprobados.

b) Modalidad 2 en la que se presenten en forma asociativa DOS (2) o más Micro, Pequeña o Mediana Empresas (MiPyMEs)

Primera copia de escritura pública debiendo surgir de la misma:

I) La acreditación de la existencia de las sociedades solicitantes beneficiarias de capacitación) y la justificación de la personería de sus representantes legales, y

II) La incorporación (en el protocolo) y trascripción de la siguiente documentación:

II.1) Un Acta Acuerdo (según el modelo aprobado por esta disposición) entre las "Solicitantes beneficiarias" debidamente suscripto.

II.2) Certificación/es Contable/s emitida/s por Contador Público independiente debidamente certificada su firma por el Consejo Profesional de Ciencias Económicas correspondiente consignando, respecto de cada una de las empresas solicitantes, lo siguiente:

a) CUIT de las empresas solicitantes;

b) Masa Salarial en los términos del Artículo 56 del presente Reglamento;

c) Situación Fiscal y Previsional a la fecha de presentación del Proyecto; y

d) Calidad de Micro, Pequeña o Mediana Empresa (MiPyME).

(deberá transcribirse únicamente la conclusión contenida en la certificación/es).

En el caso que exactamente el mismo conjunto de empresas haya presentado y resultado adjudicado en más de UN (1) Proyecto de esta misma modalidad, el requisito de primera copia de escritura pública sólo regirá para uno de ellos pudiendo la/s solicitante/s presentar copias simples a efectos de su certificación por personal de esta Subsecretaría, con el sello "Es copia fiel del original", para los restantes Proyectos aprobados.

c) Modalidad 2 en la que se presente en forma individual UNA (1) Micro, Pequeña o Mediana Empresa (MiPyME)

Primera copia de escritura pública debiendo surgir de la misma:

I) La acreditación de la existencia de la sociedad solicitante beneficiaria de capacitación) y la justificación de la personería de su/s representante/s legal/es, y

II) La incorporación (en el protocolo) y trascripción de la siguiente documentación:

II.1) Certificación/es Contable/s emitida/s por Contador Público independiente debidamente certificada su firma por el Consejo Profesional de Ciencias Económicas correspondiente consignando, respecto de la empresa solicitante, lo siguiente:

a) CUIT de la empresa solicitante;

b) Masa Salarial en los términos del Artículo 56 del presente Reglamento;

c) Situación Fiscal y Previsional a la fecha de presentación del Proyecto; y

d) Calidad de Micro, Pequeña o Mediana Empresa (MiPyME).

(deberá transcribirse únicamente la conclusión contenida en la certificación/es).

En el caso que una misma empresa haya presentado y resultado adjudicada en más de UN (1) Proyecto de esta misma modalidad, el requisito de primera copia de escritura pública sólo regirá para uno de ellos pudiendo la solicitante presentar copias simples a efectos de su certificación por personal de esta Subsecretaría, con el sello "Es copia fiel del original", para los restantes Proyectos aprobados.

d) Para todas las Modalidades (Unidades Capacitadoras)

Además de lo establecido para cada modalidad es obligatorio presentar en todos los Proyectos, con respecto a las Unidades Capacitadoras, lo siguiente:

Primera copia de escritura pública debiendo surgir de la misma:

I) La acreditación de identidad (en caso de personas físicas) o la acreditación de la existencia de la entidad/sociedad y la justificación de la personería de su/s representante/s legal/es (en caso de personas jurídicas), y

II) La incorporación (en el protocolo) y trascripción de la siguiente documentación:

II.1) Certificación Contable emitida por Contador Público independiente debidamente certificada su firma por el Consejo Profesional de Ciencias Económicas correspondiente consignando, respecto de la Unidad Capacitadora:

a) Situación Fiscal y Previsional a la fecha de presentación del Proyecto.

(deberá transcribirse únicamente la conclusión contenida en la certificación)

En el caso que una Unidad Capacitadora participe en más de UN (1) Proyecto aprobado, cualquiera fuera su modalidad, el requisito de primera copia de escritura pública sólo regirá para uno de ellos pudiendo la Unidad Capacitadora presentar copias simples a efectos de su certificación por personal de esta Subsecretaría, con el sello "Es copia fiel del original", para los restantes Proyectos aprobados.

En todos los casos mencionados en el presente artículo, la documentación presentada será incorporada al Registro pertinente.

ARTICULO 17. — El cumplimiento de lo estipulado en el artículo anterior es una condición necesaria para la ejecución de los Proyectos de capacitación y sus respectivos cursos, teniéndoselo por satisfecho a partir de que la Unidad de Coordinación de Crédito Fiscal les notifique que la presentación resultó satisfactoria.

En caso de que la documentación presentada resultare insatisfactoria se intimará a su subsanación dentro del plazo de DIEZ (10) días a contar a partir del día siguiente de la notificación.

La Unidad de Coordinación de Crédito Fiscal podrá ante la falta de presentación de documentación o la presentación insuficiente no subsanada, determinar la pérdida del cupo de Crédito Fiscal asignado en el caso de que no se dé íntegro cumplimiento a lo establecido en el artículo anterior.

TITULO VI

EJECUCION

ARTICULO 18. — Los Proyectos aprobados con asignación deberán ser ejecutados dentro de un plazo máximo de DOCE (12) meses contados desde la publicación de la disposición de aprobación de Proyectos con asignación de cupo de Crédito Fiscal en el Boletín Oficial.

En caso de que las empresas renuncien expresa o tácitamente al cupo o se disponga la pérdida del mismo por no cumplimentar lo establecido en el Artículo 16 del presente Reglamento, la autoridad podrá —a su exclusivo arbitrio— disponer la reasignación del cupo caído a las empresas cuyos Proyectos hubieran resultado pre-aprobados y que no hubiesen sido objeto de asignación, hasta agotar el cupo, respetándose el orden de mérito establecido en su oportunidad.

ARTICULO 19. — Para poder comenzar a ejecutar cursos se deberá proceder de la siguiente manera:

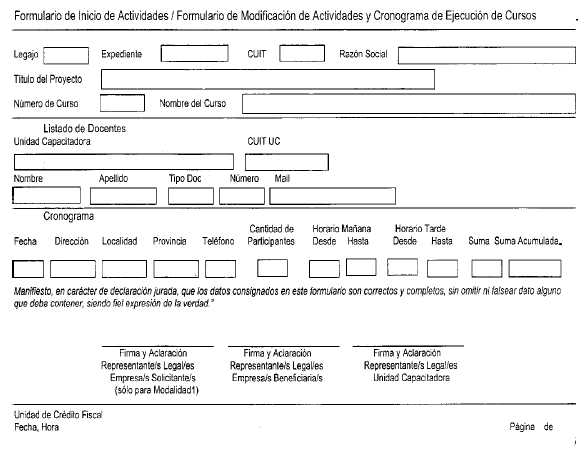

a) VIA INTERNET: Con una antelación de DIEZ (10) días hábiles a la fecha prevista para la ejecución de cada curso deberán completar electrónicamente Vía Internet el "Formulario de Inicio de Actividades" a través de la página "Web" de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION (http:// www.sepyme.gov.ar), ingresando mediante la clave otorgada al momento de inscripción en el Registro respectivo.

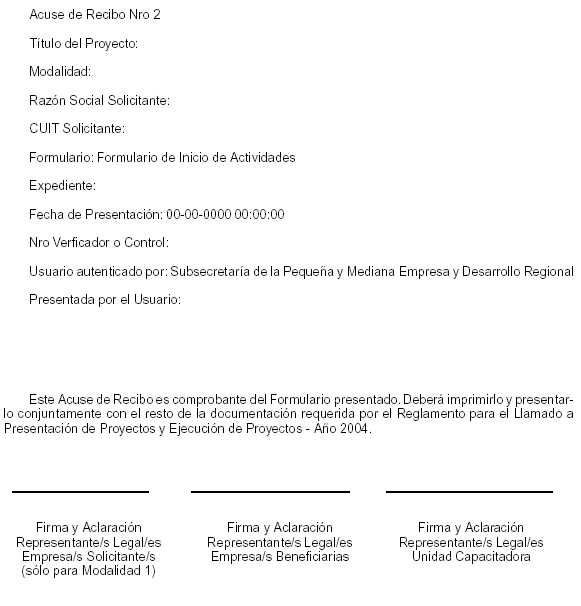

El sistema emitirá el "Acuse de Recibo N° 2" como constancia de haber completado y enviado el formulario; y

b) Imprimir el formulario y el Acuse de Recibo, firmarlos y presentarlos en carácter de declaración jurada ante la Unidad de Coordinación de Crédito Fiscal dentro de los DIEZ (10) días hábiles de realizada la presentación del inciso a).

ARTICULO 20. — Será rechazado el reintegro de aquellos cursos que no hallan sido notificados en la forma prevista en el artículo precedente.

ARTICULO 21. — La Unidad de Coordinación de Crédito Fiscal podrá realizar un seguimiento presencial o virtual de la ejecución del Proyecto para analizar la marcha del mismo, la pertinencia de los antecedentes profesionales del capacitador en relación con el perfil indicado en la presentación, la calidad de la capacitación dictada y la pertinencia de los participantes.

ARTICULO 22. — La Unidad de Coordinación de Crédito Fiscal podrá rechazar la documentación presentada en la etapa de ejecución, fundada en incumplimiento del presente Reglamento y/o de los objetivos del Proyecto aprobado.

ARTICULO 23. — En todos los casos la Ejecución de los Proyectos, la pertinencia de los docentes respecto de los temas dictados y su formación académica, participantes y dictado de los cursos será a riesgo de la/s Unidad/es Capacitadora/s y la/s Solicitante/s.

TITULO VII

DE LAS MODIFICACIONES

ARTICULO 24. — Los cambios o alteraciones referentes al "Proyecto aprobado" deberán ser solicitados por escrito con expresión de fundamentos. Los mismos en caso de implementarse o ejecutarse sin la previa autorización expresa emitida por la Unidad de Coordinación de Crédito Fiscal, serán a riesgo de las empresas solicitantes del cambio o alteración.

ARTICULO 25. — Los cambios o alteraciones referentes a fechas y/o horarios y/o lugar de ejecución de cursos deberán ser solicitados con una antelación no menor a DIEZ (10) días hábiles a la ejecución.

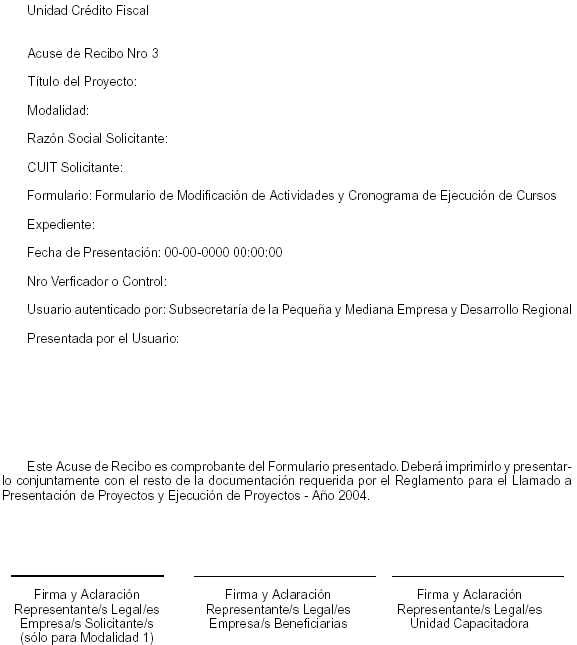

A tales efectos, se deberá proceder de acuerdo a lo establecido en el Artículo 19 y completar electrónicamente el "Formulario de Modificación de Actividades y Cronograma de Ejecución de Cursos" disponible en la página de Internet de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION, (http:// www.sepyme.gov.ar), ingresando mediante la clave otorgada al momento de inscripción en el registro respectivo.

El sistema emitirá el "Acuse de Recibo N° 3" como constancia de haber completado y enviado el formulario.

Sin perjuicio de ello, la solicitante deberá remitir la impresión en papel del Formulario y del Acuse de Recibo debidamente suscripto por el Representante Legal de la Empresa Solicitante, en carácter de declaración jurada, dentro del plazo de CINCO (5) días de efectuada la comunicación Vía Internet.

Será rechazado el reintegro de aquellos encuentros, jornadas y/o cursos cuya solicitud de modificación no hubiere sido presentada en las formas y plazos mencionados.

TITULO VIII

DE LA RENDICION DE CUENTAS

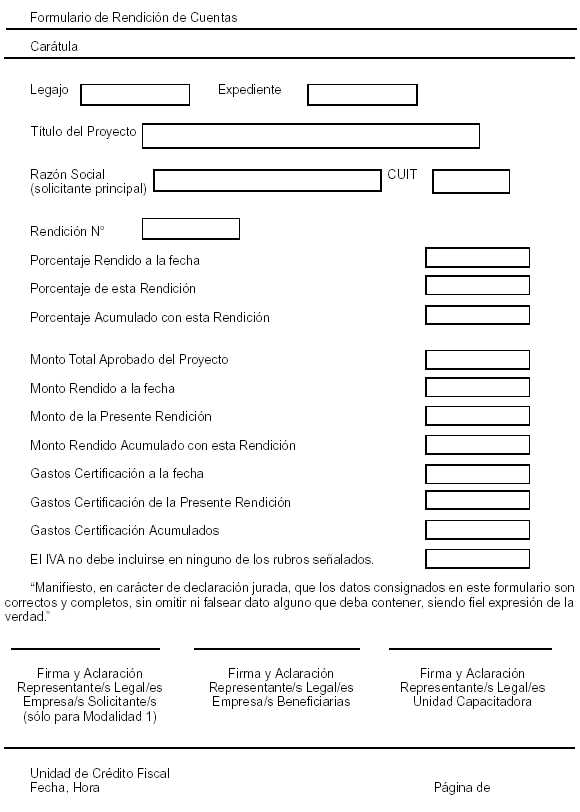

ARTICULO 26. — La/s rendición/es de cuentas deberá presentarse de la siguiente forma:

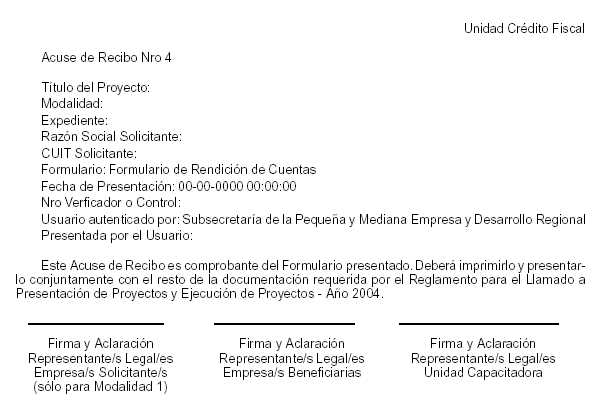

a) VIA INTERNET: Completando electrónicamente Vía Internet el "Formulario de Rendición de Cuentas" y el "Formulario de Participantes" (en caso de rendición única o en caso de última rendición) a través de la página "Web" de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION (http://www.sepyme.gov.ar), ingresando mediante la clave otorgada al momento de inscripción en el registro respectivo.

El sistema emitirá el "Acuse de Recibo N° 4" como constancia de haber completado y enviado el formulario; y

b) Imprimir el formulario y el Acuse de Recibo, firmarlos y presentarlos, en carácter de declaración jurada, ante la Unidad de Coordinación de Crédito Fiscal conjuntamente con la restante documentación requerida a tal fin.

Conjuntamente se deberá presentar la siguiente documentación:

1) Fotocopia/s de la/s factura/s y/o recibos por gastos incurridos por el Proyecto en capacitación. Esta documentación deberá encontrarse rubricada por el Representante Legal de la/s Solicitante/s;

2) Fotocopia/s de la/s factura/s y/o recibos por gastos de certificación;

3) Certificación Contable firmada por Contador Público independiente y legalizada por el Consejo Profesional correspondiente a la registración contable de los comprobantes señalados en los incisos precedentes.

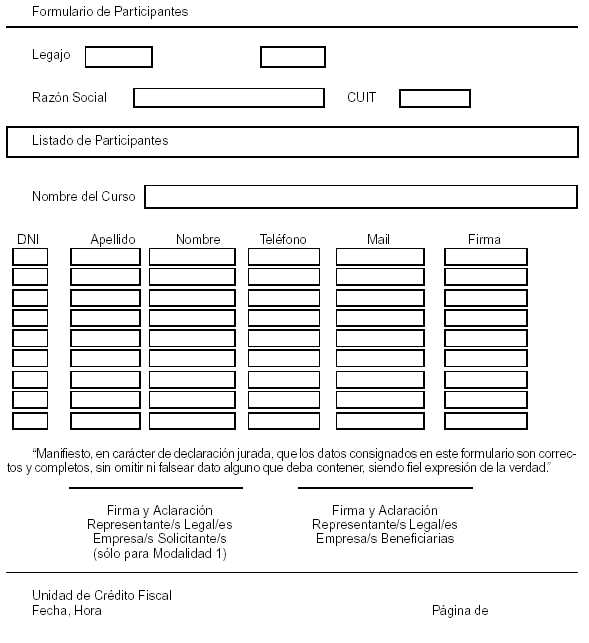

Además y conjuntamente con la segunda rendición de cuentas deberá presentarse, en carácter de declaración jurada y mediante el formulario creado para tal efecto, el listado definitivo de personas que hubieren recibido la capacitación. Los que presenten UNA (1) sola rendición de cuentas deberán acompañar el listado señalado en ese acto.

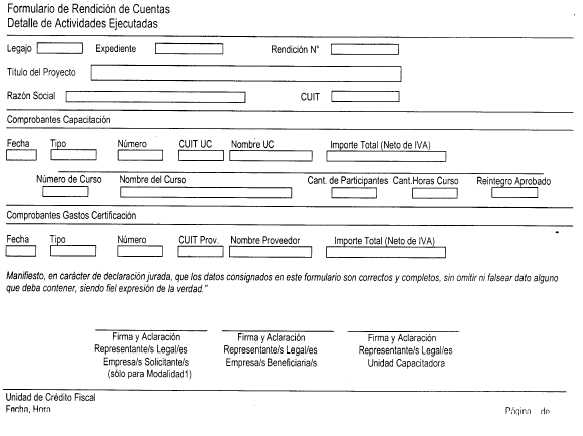

ARTICULO 27. — La Unidad Capacitadora deberá detallar en la/s factura/s o recibo/s los cursos rendidos, horas de capacitación realizadas, cantidad de participantes y valor horario.

ARTICULO 28. — Será rechazada aquella Rendición de Cuentas que no se ajuste a lo dispuesto en los Artículos 26 y 27 del presente Reglamento.

Sin perjuicio de lo anterior, podrá presentar nuevamente y por única vez la Rendición de Cuentas que hubiere sido rechazada dentro del plazo de DIEZ (10) días a contar a partir del día siguiente de la notificación.

ARTICULO 29. — Se podrán presentar hasta TRES (3) rendiciones parciales, siempre sobre cursos terminados.

De existir Rendiciones de Cuentas pendientes a la fecha de vencimiento del plazo de ejecución de Proyectos, las mismas deberán ser presentadas dentro del plazo de VEINTE (20) días a contar a partir del día siguiente a la fecha en que hubiere vencido el plazo de ejecución fijado en el presente Reglamento. Vencido dicho plazo, la Unidad de Coordinación de Crédito Fiscal determinará la pérdida del cupo de Crédito Fiscal no rendido excepto causa debidamente fundada.

ARTICULO 30. — Las Rendiciones de Cuentas presentadas serán sometidas a una evaluación de "Control Técnico-Económico" y otra de "Control Técnico-Administrativo".

La Unidad de Coordinación de Crédito Fiscal podrá someter a las Rendiciones de Cuentas a cualquier otro dictamen o evaluación que considere pertinente.

ARTICULO 31. — El informe de "Control Técnico-Económico" se efectuará sobre cada uno de los cursos incluidos en la Rendición de Cuentas presentada y contemplará el cumplimiento de los lineamientos del Proyecto aprobado y lo informado en la etapa de Ejecución según las previsiones de los Artículos 19, 24 y 25 del presente Reglamento.

En particular se verificará, evaluará y expedirá sobre lo siguiente:

a) Pertinencia, completitud y consistencia de lo informado en los formularios presentados durante la ejecución del Proyecto;

b) si las notificaciones de inicio de actividades se efectuaron en tiempo y forma;

c) si las modificaciones se efectuaron conforme a lo establecido en los Artículos 24 y 25 del presente reglamento;

d) la correspondencia de los cronogramas de actividades rendidos respecto de los oportunamente notificados;

e) carga horaria aprobada, notificada y rendida;

f) cantidad de participantes aprobados y rendidos y su relación porcentual;

g) presentación de la declaración jurada con la firma de los participantes;

h) currículum vitae, antecedentes y pertinencia del capacitador notificado y rendido;

i) pertinencia de la Unidad Capacitadora;

j) recomendaciones efectuadas en los Informes de Auditoría.

El informe contendrá una recomendación sobre la aprobación, rechazo, quitas y/o descuentos.

ARTICULO 32.— El "Control Técnico-Administrativo" deberá expedirse concretamente sobre el cumplimiento —por parte de las empresas— de los recaudos pertinentes establecidos en el presente Reglamento y, en particular, sobre los siguientes aspectos:

a) Que la documentación presentada se encuadre dentro de las normas de aplicación vigentes en materia de facturación, en particular, las Resoluciones Generales Nros. 100 de fecha 11 de marzo de 1998 y 1415 de fecha 7 de enero de 2003, ambas de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, y sus modificatorias y complementarias.

b) Que el valor por curso rendido no sea superior al del Proyecto aprobado.

c) Que las Certificaciones Contables sean presentadas conforme a los establecido en la reglamentación.

El informe contendrá una recomendación sobre la aprobación, rechazo, quitas y/o descuentos.

TITULO IX

DE LAS INASISTENCIAS

ARTICULO 33. — Para aquellos cursos que no cumplan con el SESENTA Y CINCO POR CIENTO (65%) del total de asistentes previstos en el Proyecto original, el reintegro del certificado de Crédito Fiscal se hará en proporción a la cantidad de asistentes que hayan asistido a cada curso de capacitación con relación a aquel porcentaje. Será rechazado en forma completa el curso al cual no hubieran asistido, como mínimo el TREINTA Y CINCO POR CIENTO (35%) de los participantes.

TITULO X

DE LA EMISION DEL CERTIFICADO

ARTICULO 34.— Los certificados de Crédito Fiscal serán emitidos a favor de la/s empresa/s, que hubieren abonado la/s factura/s de honorarios por la capacitación efectivamente recibida y/o los gastos de certificación de acuerdo a lo que surja de la certificación contable presentada conforme al Artículo 26 del presente Reglamento, respetando los montos máximos de reintegro por empresa y por Proyecto establecidos en el Artículo 4 del presente Reglamento.

Dichos certificados podrán ser retirados únicamente en la sede de esta Subsecretaría por el/los titular/es, el representante legal o estatuario o por apoderado con facultades expresas para manejar sumas de dinero.

TITULO XI

DE LAS UNIDADES CAPACITADORAS

ARTICULO 35. — Podrán participar en Proyectos de capacitación bajo el presente Régimen las Unidades Capacitadoras que:

a) Se encuentren inscriptas en el Registro de Unidades Capacitadoras; y

b) cumplan con los requisitos establecidos en el presente Reglamento; y

c) no conformen un Grupo Económico con la/s Solicitante/s que la presentara ni con la/s Beneficiaria/ s.

Las Unidades Capacitadoras podrán participar en más de un Proyecto. Sin perjuicio de lo anterior, se fija un tope máximo de honorarios a percibir por cada Unidad Capacitadora en el marco del presente llamado, el cual se establece en la suma de PESOS DOSCIENTOS CUARENTA MIL ($ 240.000). En cada Proyecto la Unidad Capacitadora deberá presentar una nota bajo declaración jurada manifestando el listado de Proyectos en los que participe bajo el presente Régimen de Crédito Fiscal y que no excede el importe fijado precedentemente.

A efectos del cómputo de dicho tope, se sumará el monto total de los cursos en los que participe dicha Unidad Capacitadora, sin distinción de Proyecto, modalidad, tipo de empresa o distrito.

La Solicitante deberá reemplazar a la Unidad Capacitadora en caso que la misma haya superado el tope establecido.

ARTICULO 36. — Las Unidades Capacitadoras serán elegidas por las Empresas presentantes de los Proyectos.

ARTICULO 37. — Aquella Solicitante y/o Beneficiaria que tuviere inconvenientes con la/s Unidades Capacitadoras afectada/s a la ejecución del Proyecto podrá/n solicitar por única vez a la Unidad de Coordinación de Crédito Fiscal que la autorice para reemplazarla/s.

La solicitud deberá presentarse por escrito, con expresión de motivos y con los antecedentes de la Unidad Capacitadora propuesta para el reemplazo en los formularios de presentación.

La nueva Unidad Capacitadora deberá cumplir con todos los recaudos establecidos en el presente Reglamento.

La solicitante del cambio deberá esperar la autorización escrita emanada de la Unidad de Coordinación de Crédito Fiscal antes de reiniciar las actividades.

ARTICULO 38. — A todos los efectos del Régimen de Crédito Fiscal, los acuerdos privados en la prestación de servicios de capacitación no obligarán a la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION, quien reconocerá como única parte legitimada a la/s Solicitante/s del Proyecto.

ARTICULO 39. — En cualquier instancia de la ejecución del Proyecto bajo el presente Régimen, la autoridad de aplicación podrá efectuar inspecciones a las Unidades Capacitadoras.

ARTICULO 40. — Las Unidades Capacitadoras no podrán ser controlantes o controladas, ni encontrarse vinculadas con la solicitante del Proyecto y/o las beneficiarias. En caso de comprobarse esta situación la solicitante del Proyecto deberá reemplazar a la Unidad Capacitadora en forma inmediata. La nueva Unidad Capacitadora deberá cumplir con todos los recaudos establecidos en el presente Reglamento.

Las Unidades Capacitadoras no podrán ser controlantes o controladas, ni encontrarse vinculadas con otra/s Unidad/es Capacitador/as que participen en el presente llamado. En caso de comprobarse esta situación la Unidad de Coordinación de Crédito Fiscal emplazará a las Unidades Capacitadoras involucradas para que dentro del plazo de DIEZ (10) días procedan a superar dicha incompatibilidad, caso contrario la Unidad de Coordinación de Crédito Fiscal podrá disponer la pérdida del cupo de Crédito Fiscal asignado.

A los efectos de este artículo se tomarán los criterios de control y vinculación establecidos en el Artículo 33 de la Ley N° 19.550 de Sociedades Comerciales (t.o. 1984) y sus modificaciones.

ARTICULO 41.— Las Unidades Capacitadoras deberán hacer entrega, a la finalización de cada curso de capacitación, de un "Certificado de Capacitación" a cada uno de los participantes de dicho curso.

En dicho Certificado de Capacitación constarán:

- Nombre de la Unidad Capacitadora

- Nombre del empleador

- Nombre del Proyecto de Capacitación

- Nombre del Curso de Capacitación

- Cantidad de Horas de Capacitación

- Nombre y Apellido del Participante

- Lugar y Fecha de Emisión del Certificado

- Firma y Cargo del Representante Legal de la Unidad Capacitadora

- Firma y Cargo del Representante Legal del Empleador

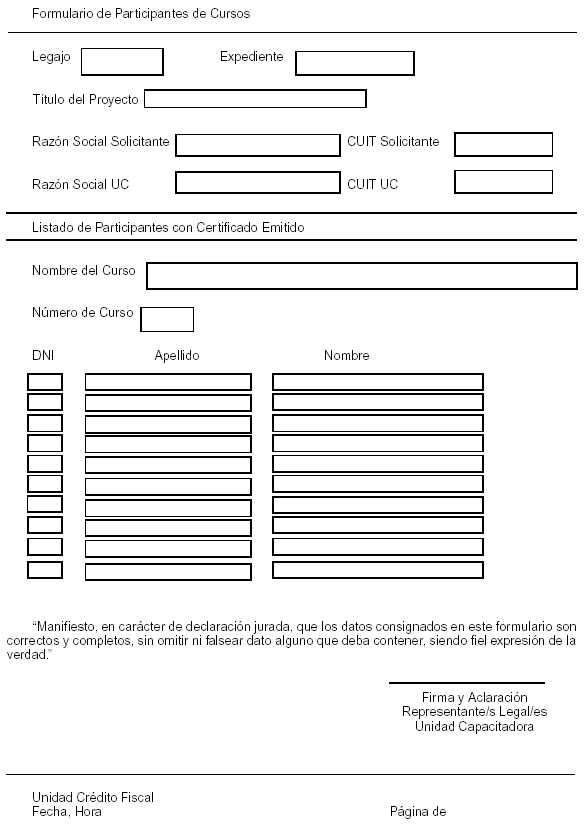

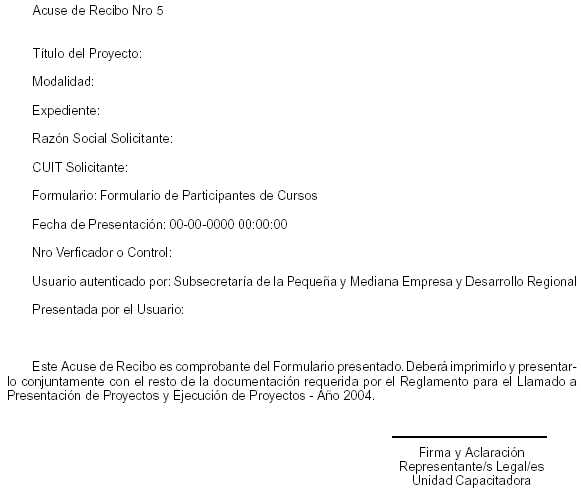

Las Unidades Capacitadoras deberán presentar en carácter de declaración jurada y dentro de los QUINCE (15) días hábiles a contar desde la fecha que hubiere vencido el plazo de ejecución de Proyectos —conforme a lo establecido en el presente Reglamento—, un listado definitivo de personas que hubieren obtenido el "Certificado de Capacitación" con indicación del curso correspondiente. Dicha presentación deberá realizarse de la siguiente forma:

a) VIA INTERNET: Completando electrónicamente Vía Internet el "Formulario de Participantes de Cursos" a través de la página "Web" de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION (http:// www.sepyme.gov.ar), ingresando mediante la clave otorgada al momento de inscripción en el Registro respectivo.

El sistema emitirá el "Acuse de Recibo N° 5" como constancia de haber completado y enviado el formulario; y

b) Imprimir el formulario y el Acuse de Recibo, firmarlos y presentarlos, en carácter de declaración jurada, ante la Unidad de Coordinación de Crédito Fiscal.

En caso de no presentación de la información precedente, la Unidad de Coordinación de Crédito Fiscal podrá disponer que la Unidad Capacitadora en cuestión no pueda participar en el próximo llamado de Crédito Fiscal.

TITULO XII

DE LAS FACULTADES DE LA UNIDAD DE COORDINACION DE CREDITO FISCAL

ARTICULO 42. — La Unidad de Coordinación de Crédito Fiscal podrá, en cualquier instancia del trámite, solicitar a las personas que formen parte del Proyecto de capacitación que presenten documentación y/o información que se les requiera. Dicha información deberá ser presentada dentro de los CINCO (5) días hábiles de recibida la notificación de tal solicitud, caso contrario podrán disponerse las sanciones correspondientes hasta la pérdida del cupo de Crédito Fiscal otorgado.

ARTICULO 43. — La Unidad de Coordinación de Crédito Fiscal podrá, en cualquier instancia del trámite, por sí o por terceros, realizar visitas de verificación a las Solicitantes y/o Beneficiarias y/o Unidades Capacitadoras con el objeto de verificar el cumplimiento, ejecución e impacto logrado, del Proyecto aprobado.

En particular podrá contactar a los participantes de los cursos finalizados a efectos de evaluar la capacitación recibida.

ARTICULO 44. — En caso de verificarse incumplimientos o irregularidades a la normativa vigente del Régimen de Crédito Fiscal durante la ejecución de los Proyectos, corresponderá aplicar el Régimen de Sanciones estipulado en el Título XVI del presente Reglamento.

ARTICULO 45. — Los actos administrativos que dispongan emplazamientos, vistas, traslados, sanciones, etcétera, serán notificados en el domicilio constituido de la/s Solicitante/s al momento de su inscripción en el Registro correspondiente.

TITULO XIII

DE LA UNIDAD DE COORDINACION DE CREDITO FISCAL

ARTICULO 46. — La Unidad de Coordinación de Crédito Fiscal será la encargada de llevar adelante el proceso administrativo que demande la ejecución del presente Régimen de Crédito Fiscal.

TITULO XIV

DE LOS MECANISMOS DE TRANSPARENCIA Y CONTROL

ARTICULO 47. — PUBLICIDAD

El resultado del proceso de selección de Proyectos será publicado en el Boletín Oficial de la Nación y en la página "Web" de esta Subsecretaría (http://www.sepyme.gov.ar).

ARTICULO 48. — CONFIDENCIALIDAD

Todo agente de la administración afectado a tareas en el marco del proceso de evaluación y asignación de Proyectos bajo el Régimen de Crédito Fiscal estará obligado a mantener reserva de todo dato referente al mencionado proceso, hasta el momento de su definición y publicación por parte de esta Unidad de Coordinación de Crédito Fiscal.

ARTICULO 49. — CLAUSULA ANTICORRUPCION

Será causal determinante de rechazo del Proyecto y en su caso para disponer la pérdida del cupo de Crédito Fiscal y/o para revocar los actos administrativos por los cuales se hubiese ordenado la emisión de los certificados, el dar u ofrecer dinero o cualquier dádiva a fin de que:

a) Funcionarios o empleados públicos con competencia referida al Régimen de Crédito Fiscal, hagan o dejen de hacer algo relativo a sus funciones.

b) O para que hagan valer la influencia de su cargo entre otro funcionario o empleado público con la competencia descripta, a fin de que ésos hagan o dejen de hacer algo relativo a sus funciones.

c) Cualquier persona haga valer su relación o influencia sobre un funcionario o empleado público con la competencia descripta, a fin de que éstos hagan o dejen de hacer algo relativo a sus funciones.

Serán considerados sujetos activos de esta conducta quienes hayan cometido tales actos en interés del solicitante del Proyecto y/o sus beneficiario/s directa o indirectamente, ya sea como representantes, administradores, socios, mandatarios, gerentes, factores, empleados, contratados, gestores de negocios, síndicos, o cualquier otra persona física o jurídica.

Las consecuencias de estas conductas ilícitas se producirán aun cuando se hubiesen consumado en grado de tentativa.

TITULO XV

DE LAS TRANSFERENCIAS ELECTRONICAS DE DATOS

ARTICULO 50. — En el caso de que no se encuentre operativo el sistema de transferencia electrónica de datos Vía Internet —por cuestiones técnicas propias de esta Subsecretaría— y en consecuencia los solicitantes se vieren imposibilitados de completar electrónicamente la información requerida por dicho medio en los Artículos 9°, 19, 25, 26 y 41 del presente Reglamento, la misma deberá ser presentada por escrito, firmada y aclarada, sin importar el formato, y conteniendo toda la información requerida en los formularios respectivos de acuerdo a los plazos estipulados en los respectivos artículos.

Sin perjuicio de ello, una vez que el sistema de transferencia electrónica de datos Vía Internet se encuentre nuevamente operativo, los responsables deberán completar y enviar dicha información en forma electrónica por este medio dentro de las SETENTA Y DOS HORAS (72 hs.).

En caso de pérdida o extravío de los formularios previstos en la reglamentación y/o de los Acuse de Recibo, los responsable podrán reimprimirlos a través del sistema on-line en la página "Web" de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION (http://www.sepyme.gov.ar).

En todos los casos la información presentada tendrá carácter de declaración jurada y su validez quedará sujeta a la verificación de la veracidad de los datos ingresados por los interesados.

TITULO XVI

DEL REGIMEN DE SANCIONES

ARTICULO 51. — Las personas físicas y/o jurídicas que formen parte del Proyecto de capacitación serán responsables por la violación a las normas que rigen el Régimen de Crédito Fiscal y podrán ser sancionadas si la acción u omisión incurrida se encuentran tipificadas en el presente título.

|

N° |

Tipificación |

Carácter |

Sanción |

|

1 |

Incumple lugar de ejecución (< 1km de distancia del notificado). |

Leve |

Apercibimiento |

|

2 |

Incumple lugar de ejecución (> 1km de distancia del notificado). |

Leve |

Descuento Jornada |

|

3 |

Incumple hora de ejecución (< 1 hora de la notificada). |

Leve |

Apercibimiento |

|

4 |

Incumple hora de ejecución (> 1 hora de la notificada). |

Leve |

Descuento Jornada |

|

5 |

Incumple población objetivo. |

Media |

Baja del Curso |

|

6 |

Incumple docente notificado. |

Leve |

Apercibimiento o Descuento Jornada |

|

7 |

Difiere Unidad Capacitadora. |

Media |

Baja del Curso |

|

8 |

Supera ausencias reglamentarias. |

Leve |

Descuentos según normativa —Artículo 33— |

|

9 |

No coinciden empresas beneficiarias. |

Media |

Baja del Curso |

|

10 |

Inadecuación de local o instalaciones. |

Leve |

Apercibimiento o Descuento Jornada |

|

11 |

Difiere actividad en ejecución con la tipificada. |

Media |

Baja del Curso |

|

12 |

Se verifica que la calidad de la capacitación difiere de las pautas y objetivos del Proyecto. |

Media |

Baja del Curso |

|

13 |

Inejecución de la jornada comprobada. |

Leve |

Descuento de Jornada |

|

14 |

Inejecución del curso comprobada. |

Media |

Baja del Curso |

|

15 |

Inejecución de Proyecto comprobada. |

Grave |

Baja del Proyecto |

|

16 |

Reticencia en la información al Auditor. |

Leve |

Apercibimiento |

|

17 |

Otra detectada (*). |

A evaluar |

A evaluar |

(*) Se deberá expresar con claridad y en forma concisa la irregularidad observada, la que será considerada oportunamente.

a) Faltas 1 a 4: Se constata que la actividad no se está desarrollando en el domicilio u hora notificados. No obstante, la actividad se ejecuta en otro lugar u hora (La hora exclusivamente a posteriori).

b) Falta 5: Se constata que difieren los perfiles de los participantes respecto del Proyecto aprobado.

c) Falta 6: Se constata que el capacitador actuante no es el notificado.

d) Falta 7: Se constata que difiere la Unidad Capacitadora de la aprobada en el Proyecto.

e) Falta 8: Se constata que la cantidad de participantes en la jornada auditada es inferior a los límites reglamentarios.

f) Falta 9: Se constata inconsistencia entre las empresas beneficiarias aprobadas en el Proyecto y las constatadas in situ.

g) Falta 10: Se constata que el local o instalaciones de ejecución no guardan los mínimos recaudos para la actividad o difieren con los proyectados y aprobados.

h) Falta 11: Se constata que la actividad de capacitación en ejecución no se corresponde con la programada y notificada para la fecha auditada.

i) Falta 12: Se constata que la calidad del curso de capacitación no es la adecuada en función del objetivo propuesto y difiere de lo enunciado en la presentación del Proyecto.

j) Falta 13: Se constata la inejecución de una jornada en el lugar y fecha notificado sin que se verifiquen los supuestos de hecho previstos en la faltas 1 a 4

k) Falta 14: Se constata que el curso en cuestión no ha sido ejecutado.

l) Falta 15: Se constata la inejecución de la totalidad del Proyecto.

m) Falta 16: Se constata la reticencia a proporcionar información en el marco de una auditoría.

n) Falta 17: Se constata una irregularidad no tipificada.

ARTICULO 52. — En caso de constatarse un incumplimiento o irregularidad en la ejecución de los Proyectos durante la realización de una auditoría, el auditor labrará un acta, dejando copia de la misma, a fin de que se presente el descargo dentro de los CINCO (5) días.

Sobre del descargo presentado y la documentación obrante en el expediente, el área respectiva de la Unidad de Coordinación de Crédito Fiscal emitirá el Informe final de Auditoría y girará las actuaciones a las áreas correspondientes para la prosecución del trámite.

ARTICULO 53. — En caso de constatarse en un mismo curso una segunda falta de carácter leve se aplicará la sanción de baja del curso.

ARTICULO 54. — En caso de constatarse dentro de un mismo Proyecto una acumulación de TRES (3) sanciones del tipo "baja de curso" se dispondrá la baja del Proyecto con la consecuente pérdida del cupo de Crédito Fiscal asignado.

ARTICULO 55. — Una acumulación de faltas igual a CUATRO (4) en el conjunto de cursos dictados por una Unidad Capacitadora en un mismo Proyecto, produce la automática exclusión de la misma para participar en el próximo llamado del Régimen de Crédito Fiscal.

Una acumulación de faltas igual a DIEZ (10) en el conjunto de cursos dictados por una Unidad Capacitadora en DOS (2) o más Proyectos, produce la automática exclusión de la misma para participar en el próximo llamado del Régimen de Crédito Fiscal.

TITULO XVII

DE LA MASA SALARIAL BRUTA

ARTICULO 56. — De acuerdo a las reglamentaciones vigentes, se entenderá por MASA SALARIAL BRUTA, a todos los efectos del presente Régimen, a los montos correspondientes a conceptos remuneratorios brutos mensuales.

El cálculo surge de la reglamentación establecida para determinar los montos imponibles sujetos a aportes y contribuciones previsionales.

No se considerará Masa Salarial toda suma o especie considerada no remunerativa.

TITULO XVIII

DEL DICTADO Y PUBLICACION DE NORMAS ACLARATORIAS Y/O COMPLEMENTARIAS

ARTICULO 57. — La Unidad de Coordinación de Crédito Fiscal dependiente de la Dirección Nacional de Capacitación Y Modernización de las Pequeñas y Medianas Empresas de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION, será la Autoridad de Aplicación en todo lo relativo al presente, su ejecución y reglamentación, pudiendo dictar normas aclaratorias, y/o complementarias que serán dadas a conocer a través su página "Web" (http://www.sepyme.gov.ar).

ARTICULO 58. — La Unidad de Coordinación de Crédito Fiscal pondrá a disposición de los interesados aquellos formularios y/o aplicaciones informáticas necesarias para la Presentación, Ejecución y Rendición de Cuentas de los Proyectos de Capacitación.

ARTICULO 59. — La SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION dispondrá de los medios y recursos necesarios a fin de ejecutar las acciones previstas en el Artículo 43 del presente Reglamento.

TITULO XIX

DE LA DEFINICION DE LOS TERMINOS

ARTICULO 60. — Se entiende por empresa toda persona física o jurídica productora de bienes o prestadora de locaciones y/o servicios, bajo cualquiera de las formas admitidas por la legislación vigente.

ARTICULO 61. — Se entiende por Solicitantes Cedentes aquellas empresas que soliciten el ingreso al Régimen de Crédito Fiscal con el fin de utilizar su cupo de Masa Salarial para capacitación de Micro, Pequeñas o Medianas Empresas.

ARTICULO 62. — Se entiende por Beneficiarias aquellas empresas que reciban en forma efectiva capacitación en el marco de un Proyecto de Capacitación presentado bajo el presente Régimen, cualesquiera sea la modalidad del mismo.

ARTICULO 63. — A los efectos del presente Régimen, se entiende por "Hora Capacitación" a la hora de SESENTA (60) minutos de duración (hora reloj).

TITULO XX

DISPOSICIONES DE CARACTER GENERAL

ARTICULO 64. — Se entiende que los plazos se encuentran expresados en días hábiles administrativos y se contarán a partir de las CERO HORAS (0 hs) del día siguiente al de la fecha de ingreso a la Mesa de Entradas de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION, o de la fecha de presentación a través de la página "web" de esta Subsecretaría o la fecha de imposición del sello postal.

ARTICULO 65. — Los formularios previstos en los Artículos 9°, 19; 25 y 26 del presente Reglamento; deberán presentarse firmados por el/los representante/s legal/es o estatutarios de las Solicitantes Cedentes y Beneficiarias (Modalidad 1); solicitantes Beneficiarias (Modalidad 2) y Unidades Capacitadoras (Modalidad 1 y Modalidad 2) oportunamente acreditados mediante el procedimiento estipulado en el Artículo 16 del presente Reglamento.

ARTICULO 66. — El formulario previsto en el Artículo 41 del presente Reglamento; deberá presentarse firmado por el/los representante/s legal/es o estatutarios de las Unidades Capacitadoras oportunamente acreditados mediante el procedimiento estipulado en el Artículo 16 del presente Reglamento.

ANEXO II

ACTA ACUERDO

REGIMEN DE CREDITO FISCAL A MIPyMEs

MODALIDAD 1

(para más de una Solicitante)

En........ (lugar y fecha) ......, entre la empresa ........ (razón social) ....., con sede social en ................(mismo domicilio debe ser declarado en el legajo de empresa cedente) ...........................; representada en este acto por su ...... (Cargo representante legal y/o estatutario y/o apoderado Don..... (Nombre y Apellido Completo y DNI), quien acredita ante el escribano Interviniente su capacidad para ejercer la representación que invoca; en adelante "LA SOLICITANTE PRINCIPAL", y la empresa ........ (razón social) ....., con sede social en ................(mismo domicilio debe ser declarado en el legajo de empresa cedente) ...........................; representada en este acto por su .............. (Cargo representante legal y/o estatutario y/o apoderado Don..... (Nombre y Apellido Completo y DNI), quien acredita ante el escribano Interviniente su capacidad para ejercer la representación que invoca; en adelante "LA SOLICITANTE ASOCIADA", (tantas veces como empresas cedentes asociadas existan) ......, por una parte, y por la otra parte la/s siguiente/s empresa/s: 1) (razón social) ....., con sede social en ................(mismo domicilio debe ser declarado en el legajo de empresa cedente) ...........................; representada en este acto por su ...... (Cargo representante legal y/o estatutario y/o apoderado Don..... (Nombre y Apellido Completo y DNI); quien acredita ante el escribano Interviniente su capacidad para ejercer la representación que invoca; 2) ........ (razón social) ....., con sede social en ................(mismo domicilio debe ser declarado en el legajo de empresa cedente) ...........................; representada en este acto por su ...... (Cargo representante legal y/o estatutario y/o apoderado Don..... (Nombre y Apellido Completo y DNI) quien acredita ante el escribano Interviniente su capacidad para ejercer la representación que invoca; 3) ETCETERA. ......, en adelante "LAS BENEFICIARIAS"; ACUERDAN: celebrar el presente de conformidad a las cláusulas que a continuación se establecen:

PRIMERA – OBJETO

"LA SOLICITANTE PRINCIPAL", "LA/S SOLICITANTE/S ASOCIADA/S" y "LAS BENEFICIARIAS" acuerdan la presentación conjunta de un Proyecto de Capacitación a efectos de capacitar al personal de estas últimas, en un todo de conformidad con lo dispuesto en las normas reglamentarias del Régimen de Crédito Fiscal a cargo de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION.

SEGUNDA - ASIGNACION DE CERTIFICADOS DE CREDITO FISCAL

"LA SOLICITANTE PRINCIPAL" presentará a "LA SSEPyMEyDR" la respectiva rendición de cuentas de conformidad con las normas vigentes a los fines de recibir el correspondiente certificado de Crédito Fiscal de acuerdo a los Artículos 25 y 33 del REGLAMENTO PARA EL LLAMADO A PRESENTACION Y EJECUCION DE PROYECTOS – AÑO 2004.

TERCERA - INFORMES A LA AUTORIDAD DE APLICACION

Todas las partes firmantes de este acuerdo proporcionarán en tiempo y forma a "LA SOLICITANTE PRINCIPAL" toda la información necesaria para la elaboración de las rendiciones de cuentas y el monitoreo del Proyecto, exigibles por la Unidad de Coordinación de Crédito Fiscal de la "LA SSEPyMEyDR".

EN PRUEBA DE CONFORMIDAD, se firman ........ ejemplares de una mismo tenor y a un solo efecto, recibiendo en este acto cada parte el suyo.

(Observaciones: Las firmas deberán certificarse —con justificación de personería— por Escribano Público. Este convenio deberá ser incorporado (mediante su protocolización) a la Escritura Pública que deberá presentarse conforme lo establecido en el Artículo 16 del Anexo I de la presente disposición.)

ACTA ACUERDO

REGIMEN DE CREDITO FISCAL A MIPyMEs

MODALIDAD 1

(para una Solicitante)

En........ (lugar y fecha) ......, entre la empresa ........ (razón social) ....., con sede social en ................(mismo domicilio debe ser declarado en el legajo de empresa cedente) ...........................; representada en este acto por su ...... (Cargo representante legal y/o estatutario y/o apoderado Don..... (Nombre y Apellido Completo y DNI), quien acredita ante el escribano Interviniente su capacidad para ejercer la representación que invoca, en adelante "LA SOLICITANTE PRINCIPAL", por una parte, y por la otra parte la/s siguiente/s empresa/s: 1) (razón social) ....., con sede social en ................(mismo domicilio debe ser declarado en el legajo de empresa cedente) ...........................; representada en este acto por su ...... (Cargo representante legal y/o estatutario y/o apoderado Don..... (Nombre y Apellido Completo y DNI), quien acredita ante el escribano Interviniente su capacidad para ejercer la representación que invoca; 2) ........ (razón social) ....., con sede social en ................(mismo domicilio debe ser declarado en el legajo de empresa cedente) ...........................; representada en este acto por su ...... (Cargo representante legal y/o estatutario y/o apoderado Don..... (Nombre y Apellido Completo y DNI), quien acredita ante el escribano Interviniente su capacidad para ejercer la representación que invoca; 3) ETCETERA. ......, en adelante "LAS BENEFICIARIAS"; ACUERDAN: celebrar el presente de conformidad a las cláusulas que a continuación se establecen:

PRIMERA – OBJETO

"LA SOLICITANTE PRINCIPAL" y "LAS BENEFICIARIAS" acuerdan la presentación conjunta de un Proyecto de Capacitación a efectos de capacitar al personal de estas últimas, en un todo de conformidad con lo dispuesto en las normas reglamentarias del Régimen de Crédito Fiscal a cargo de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION.

SEGUNDA - ASIGNACION DE CERTIFICADOS DE CREDITO FISCAL

"LA SOLICITANTE PRINCIPAL" presentará a "LA SSEPyMEyDR" la respectiva rendición de cuentas de conformidad con las normas vigentes a los fines de recibir el correspondiente certificado de Crédito Fiscal de acuerdo a los Artículos 25 y 33 del REGLAMENTO PARA EL LLAMADO A PRESENTACION Y EJECUCION DE PROYECTOS – AÑO 2004.

TERCERA - INFORMES A LA AUTORIDAD DE APLICACION

Todas las partes firmantes de este acuerdo proporcionarán en tiempo y forma a "LA SOLICITANTE PRINCIPAL" toda la información necesaria para la elaboración de las rendiciones de cuentas y el monitoreo del Proyecto, exigibles por la Unidad de Coordinación de Crédito Fiscal de la "LA SSEPyMEyDR".

EN PRUEBA DE CONFORMIDAD, se firman ........ ejemplares de un mismo tenor y a un solo efecto, recibiendo en este acto cada parte el suyo.

(Observaciones: Las firmas deberán certificarse —con justificación de personería— por Escribano Público. Este convenio deberá ser incorporado (mediante su protocolización) a la Escritura Pública que deberá presentarse conforme lo establecido en el Artículo 16 del Anexo I de la presente disposición.)

ACTA ACUERDO

REGIMEN DE CREDITO FISCAL A MIPyMEs

MODALIDAD 2 - ASOCIATIVO

(para más de una MIPyME)

En. ............... (lugar y fecha) .................., se conviene en celebrar el presente acuerdo Interempresario entre las empresas que se enuncian a continuación:

a) ........ (razón social) ....., con sede social en ................(mismo domicilio debe ser declarado en el legajo de empresa cedente) ...........................; representada en este acto por su ...... (Cargo representante legal y/o estatutario y/o apoderado Don..... (Nombre y Apellido Completo y DNI), quien acredita ante el escribano Interviniente su capacidad para ejercer la representación que invoca; en adelante "LA SOLICITANTE PRINCIPAL"

b) ........ (razón social) ....., con sede social en ................(mismo domicilio debe ser declarado en el legajo de empresa cedente) ...........................; representada en este acto por su ...... (Cargo representante legal y/o estatutario y/o apoderado Don..... (Nombre y Apellido Completo y DNI), quien acredita ante el escribano Interviniente su capacidad para ejercer la representación que invoca; en adelante "SOLICITANTE ASOCIADA"

c) Idem b)

d) Idem b)

PRIMERA - OBJETO.

Las partes acuerdan en asociarse para la realización de actividades específicas de capacitación del personal de las empresas firmantes, en un todo de conformidad con lo dispuesto en las normas reglamentarias del Régimen de Crédito Fiscal a cargo de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION.

SEGUNDA - TRANSPARENCIA.

Cada una de las partes se obliga a poner a disposición de las demás todas las constancias que documenten los gastos realizados para lograr el objeto establecido en la Cláusula Primera.

SEGUNDA - ASIGNACION DE CERTIFICADOS DE CREDITO FISCAL

"LA SOLICITANTE PRINCIPAL" presentará a "LA SSEPyMEyDR" la respectiva rendición de cuentas de conformidad con las normas vigentes a los fines de recibir el correspondiente certificado de Crédito Fiscal de acuerdo a los Artículos 25 y 33 del REGLAMENTO PARA EL LLAMADO A PRESENTACION Y EJECUCION DE PROYECTOS – AÑO 2004.

TERCERA - INFORMES A LA AUTORIDAD DE APLICACION

Todas las partes firmantes de este acuerdo proporcionarán en tiempo y forma a "LA SOLICITANTE PRINCIPAL" toda la información necesaria para la elaboración de las rendiciones de cuentas y el monitoreo del Proyecto, exigibles por la Unidad de Coordinación de Crédito Fiscal de la "LA SSEPyMEyDR".

EN PRUEBA DE CONFORMIDAD, se firman ........ ejemplares de una mismo tenor y a un solo efecto, recibiendo en este acto cada parte el suyo.

(Observaciones: Las firmas deberán certificarse —con justificación de personería— por Escribano Público. Este convenio deberá ser incorporado (mediante su protocolización) a la Escritura Pública que deberá presentarse conforme lo establecido en el Artículo 16 del Anexo I de la presente disposición.)